Le nouveau parcours obligatoire de la transmission des factures entre assujettis à la TVA va impacter le fonctionnement des entreprises dès le 1er juillet 2024 et accélérer la digitalisation.

L’administration motive cette réforme par la prévention de la fraude à la TVA, l’obtention de données sur les échanges économiques au fil de l’eau, la réduction des coûts administratifs liés à la facturation et des coûts déclaratifs liés à la déclaration de TVA.

La transmission des factures aujourd’hui

Les factures sont actuellement transmises soit par courrier, soit en pièce jointe PDF dans un mail, soit déposées sur un compte ou récupérables via un lien. Ces modes de transmission seront interdits dès le 1er juillet 2024 pour les très grandes entreprises, à partir du 1er janvier 2025 pour les entreprises de taille moyenne et du 1er janvier 2026 pour les très petites entreprises.

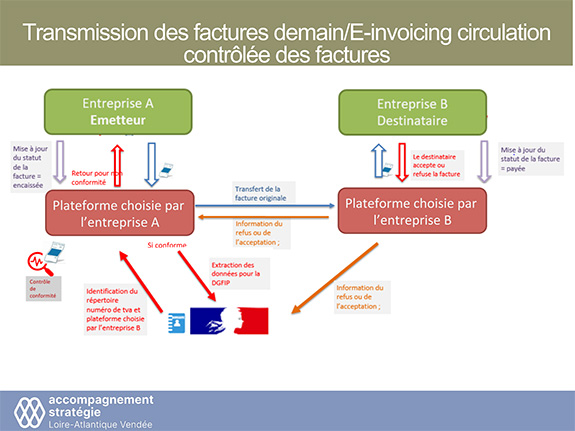

La transmission via une plateforme de dématérialisation

Pour recevoir ou envoyer une facture, il faudra obligatoirement recourir à une plateforme de dématérialisation privée ou publique (type Chorus pro).

La plateforme aura pour fonction de contrôler la validité fiscale des factures (et de les refuser en cas de non-conformité), d’extraire certaines informations (dont la TVA) pour les transmettre à la DGFIP, d’identifier la plateforme à laquelle est associé le destinataire, de transmettre la facture validée à la plateforme ciblée qui mettra la facture à disposition du destinataire, d’informer l’émetteur de la bonne fin de ces opérations. Les plateformes pourront y adjoindre des services (archivage, paiement…)

Les entreprises devront veiller à renseigner l’état de la facture sur la plateforme (refusée/acceptée/payée/encaissée).

La réforme a aussi prévu l’obligation d’un e-reporting régulier sur la plateforme des ventes aux particuliers ainsi que des ventes à l’export. Un détail des ventes devra être renseigné dans les délais suivants :

- TVA régime normal : tous les dix jours

- TVA régime simplifié : tous les mois

Les enjeux

Toutes les entreprises, quelle que soit leur taille, ont l’obligation de choisir une plateforme et d’en informer l’administration fiscale avant le 1er juillet 2024.

- L’entreprise devra choisir la bonne plateforme et un logiciel de facturation communiquant

- L‘entreprise devra s’organiser pour gérer régulièrement les cycles d’approbation des documents et les paiements sur la plateforme

- L’archivage et le classement seront facilités, la validité fiscale des factures approuvées sera opposable

- Les factures pourront être intégrées en temps réel dans les comptabilités, en conséquence une meilleure réactivité pour les résultats

- Disparition programmée des déclarations de TVA.

Encadré : Le calendrier

Obligation d’émettre des factures via une plateforme

- Très grandes entreprises

- (plus de 5000 salariés et CA > 1,5 Md€ et Total bilan > 2 Md€) : 1er juillet 2024

- Entreprises de taille intermédiaire

- (entre 250 et 4999 salariés et CA < 1,5 Md€ ou Total bilan < 2 Md€) : 1er janvier 2025

- Petites et moyennes entreprises et Micro entreprises (moins de 250 salariés) : 1er janvier 2026

Obligation de recevoir des factures via une plateforme

À compter du 1er juillet 2024 pour toutes les entreprises.

Accompagnement stratégie Loire-Atlantique Vendée